07 Nisan 2026 itibariyle Covid-19 ile mÞcadelede aÅÄąlanan sayÄąsÄą kiÅiye ulaÅtÄą.

07 Nisan 2026 itibariyle Covid-19 ile mÞcadelede aÅÄąlanan sayÄąsÄą kiÅiye ulaÅtÄą.

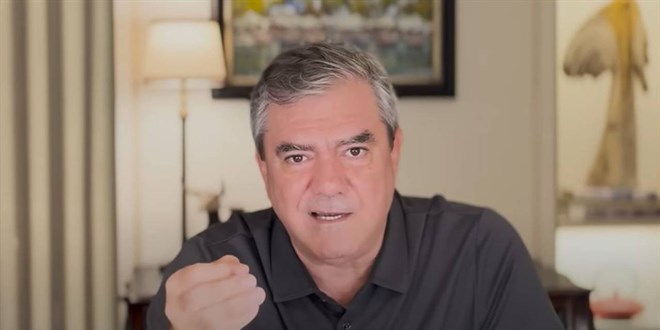

TÞrkiye Cumhuriyet Merkez BankasÄą (TCMB) BaÅkanÄą Fatih Karahan, ‘Enflasyon Raporu 2024-II’ sunumunu gerçekleÅtiriyor.

TCMB BaÅkanÄą Karahan’Äąn konuÅmasÄąndan satÄąr baÅlarÄą ÅÃķyle:

Merkez BankamÄązÄąn temel amacÄą fiyat istikrarÄąnÄą saÄlamak ve sÞrdÞrmektir. Fiyatlama davranÄąÅlarÄąnÄą ve enflasyon beklentilerini yakÄąndan takip ediyoruz.

Enflasyon hedeflerimizle uyumlu seviyelere gerileyene kadar sÄąkÄą para politikasÄą duruÅumuzu korumakta kararlÄąyÄąz. Enflasyon beklentilerinde kalÄącÄą bir bozulmaya kesinlikle izin vermeyeceÄiz.

KÞresel bÞyÞmede, 2024 yÄąlÄąnda sÄąnÄąrlÄą bir artÄąÅ ÃķngÃķrÞlmektedir. Emtia fiyatlarÄąnda son dÃķnemde genele yayÄąlan bir artÄąÅ gÃķzlenmektedir.

Jeopolitik geliÅmeler ve sÄąkÄą politika Ãķne Ã§Äąkan kÞresel risk faktÃķrleridir. KÞresel enflasyon hedeflerin Þzerinde seyretmeye devam etmektedir, merkez bankalarÄą parasal sÄąkÄąlÄąÄÄą korumaktadÄąr.

GeliÅmiŠÞlke merkez bankalarÄąnÄąn daha geç ve daha yavaÅ faiz indirimine gideceÄi beklentileri kuvvetlenmiÅtir. Son dÃķnemde geliÅmekte olan Þlkelerden portfÃķy Ã§ÄąkÄąÅlarÄą gÃķzlenmiÅtir.

Yurt içi talepte direnç sÞrerken, bazÄą normalleÅme iÅaretleri mevcuttur. Net ihracatÄąn bÞyÞmeye negatif katkÄąsÄą azaldÄą.

Parasal sÄąkÄąlaÅtÄąrmanÄąn iç talebe etkilerini çeÅitli gÃķstergeler Þzerinden yakÄąndan takip etmekteyiz. Arz koÅullarÄą talep koÅullarÄąna kÄąyasla daha ÄąlÄąmlÄą bir seyir izlemektedir.

PMI verileri ikinci çeyrekte Þretimde ÄąlÄąmlÄą bir zayÄąflamaya iÅaret ediyor.

Toplam talep koÅullarÄą enflasyonist dÞzeyde seyretmektedir

ÃÄąktÄą aÃ§ÄąÄÄą dezenflasyonist sÞrecinin Ãķnemli bir bileÅeni olacak

Cari iÅlemler dengesindeki iyileÅme devam ediyor

SÄąkÄą para politikasÄą talebi dengeleyecek

YÄąlÄąn ikinci yarÄąsÄąnda, parasal aktarÄąmÄąn gecikmeli etkisiyle iç talepte zayÄąflama olacaÄÄąnÄą, cari dengede iyileÅmenin devam edeceÄini ÃķngÃķrÞyoruz.

TÞketici enflasyonu ÃķngÃķrÞlen tahmin aralÄąÄÄąnÄąn Þzerinde gerçekleÅmiÅtir. Enflasyon gÃķstergeleri ana eÄilimde gerilemeye iÅaret etmektedir. Enflasyon Nisan’da %69,38 ile tahmin aralÄąÄÄąnÄąn 0,9 puan Þzerinde tamamladÄą.

ÃngÃķrÞlerimizin aksine yÄąlÄąn ilk çeyreÄinde toplam talep koÅullarÄą gÞçlÞ seyretmiÅ, kredi koÅullarÄąnda artÄąÅ gerçekleÅmiÅtir. Reel Þcret artÄąÅlarÄą talebi destekledi.

Ana eÄilimdeki yÞksek seyirde hizmet fiyatlarÄąnÄąn rolÞ belirgindir. Son dÃķnemde hizmetler grubundaki fiyat artÄąÅlarÄąnÄąn diÄer gruplara kÄąyasla daha gÞçlÞ seyrettiÄini gÃķrÞyoruz.

Hizmet enflasyonu aylÄąk bazda yavaÅlamakla birlikte yÞksek bir seyir izlemektedir. GeliÅmiŠÞlkelerde de hizmet enflasyonu manÅet enflasyonun Þzerindedir.

Konut piyasasÄąndaki geliÅmeleri ÃķncÞ gÃķsterge olarak yakÄąndan takip ediyoruz. Konut fiyatlarÄąndaki artÄąÅ eÄilimi yavaÅlamaktadÄąr.

Konut fiyatlarÄąnÄąn artÄąÅ eÄilimi tÞketici fiyatlarÄąndaki artÄąÅ eÄiliminin altÄąnda seyretmektedir. Konut fiyatlarÄąndaki yavaÅlamanÄąn ilerleyen dÃķnemde gecikmeli olarak kira artÄąÅÄąnÄą sÄąnÄąrlayabileceÄini deÄerlendiriyoruz.

Parasal sÄąkÄąlaÅtÄąrmanÄąn beklentiler Þzerindeki etkisi yakÄąndan takip edilmektedir. Enflasyon beklentilerinin tahmin aralÄąÄÄąna yakÄąnsamasÄą, dezenflasyon aÃ§ÄąsÄąndan kritik Ãķnemdedir.

KararlarÄąmÄązÄąn enflasyon beklentilerinde iyileÅme saÄlayacaÄÄąnÄą, piyasa beklentileri ile ara hedefimiz arasÄąndaki farkÄąn kapanacaÄÄąnÄą ÃķngÃķrÞyoruz.

Parasal duruÅ belirgin Åekilde sÄąkÄąlaÅtÄąrÄąlmÄąÅtÄąr. Parasal aktarÄąm mekanizmasÄąnÄą destekleyen ve gÞçlendiren adÄąmlar atÄąlmÄąÅtÄąr.

Miktarsal sÄąkÄąlaÅtÄąrma ile fazla likidite sterilize edilmektedir. Likidite geliÅmelerini yakÄąndan takip ederek, sterilizasyon araçlarÄąnÄą gerektiÄinde etkin bir Åekilde kullanacaÄÄąz.

Parasal sÄąkÄąlaÅtÄąrma finans piyasalarÄąna hÄązlÄą ve gÞçlÞ bir Åekilde yansÄąyor

Kredi faizlerinin geldiÄi seviye iç talebin yavaÅlamasÄąna destek verecek. TÞketici kredi bÞyÞmesi zayÄąflamaktadÄąr.

Son verilen yabancÄą para mevduatÄąndan TL mevduatÄąna geçiÅin hÄązlandÄąÄÄąnÄą gÃķsteriyor. Parasal politika duruÅumuz ve makroihtiyati çerçeve mevduat faizlerinin TL’ye geçiÅi destekleyecek seviyelerde kalmasÄąnÄą ve tasarruflarÄąn artmasÄąnÄą saÄlayacak

TL mevduat payÄą artmaya devam etmektedir. Son dÃķnemde yabancÄą para kredilerinin arttÄąÄÄąnÄą gÃķzlemliyoruz. Son sekiz ayda TL mevduatÄąn payÄą yÞzde 32’den yÞzde 44’e Ã§Äąkarken, KKM’nin payÄą yÞzde 26’dan yÞzde 14’e geriledi.

TCMB’nin 2024 yÄąlÄą ortalama petrol fiyatlarÄą tahmini 86,4 dolar (Ãnceki 83,6 dolar)

TCMB’nin 2025 yÄąlÄą ortalama petrol fiyatlarÄą tahmini 82,3 dolar (Ãnceki 81,2 dolar)

TCMB’nin 2024 yÄąl sonu gÄąda fiyatlarÄą tahmini %35,5 (Ãnceki %34,6)

TCMB’nin 2025 yÄąl sonu gÄąda fiyatlarÄą tahmini %15,0 (Ãnceki %15,0)

TCMB’nin 2024 yÄąlÄą ortalama ithalat fiyatlarÄą deÄiÅim tahmini %0,8 (Ãnceki -%0,1)

TCMB’nin 2025 yÄąlÄą ortalama ithalat fiyatlarÄą deÄiÅim tahmini %2,6 (Ãnceki %0,7)

Enflasyonun 2024 yÄąl sonunda %38,0 olarak gerçekleÅeceÄini tahmin ediyoruz (Ãnceki %36,0)

Enflasyonun 2025 yÄąl sonunda %14,0 olarak gerçekleÅeceÄini tahmin ediyoruz (Ãnceki %14,0)

Enflasyonun 2026 yÄąl sonunda %9,0 olarak gerçekleÅeceÄini tahmin ediyoruz (Ãnceki %9,0)

TCMB BaÅkanÄą Karahan’Äąn sunumunun sona ermesinin ardÄąndan soru-cevap bÃķlÞmÞne geçildi.

Enflasyonda istediÄiniz ÃķlçÞde tablonun oluÅmasÄą için maliye politikasÄąnda atÄąlmasÄą gereken ilave adÄąmlar olduÄunu dÞÅÞnÞyor musunuz?

Talebi dengeleyerek enflasyonu dÞÅÞrmek istiyoruz. Harcamalar için bir tasarruf detayÄą çalÄąÅÄąlÄąyor.

Mevcut parasal sÄąkÄąlÄąkla beraber bu seviyelere ulaÅabilecek miyiz? Ek bir parasal sÄąkÄąlÄąk olur mu?

DÃķrdÞncÞ çeyrek itibariyle verilere bakÄąnca o anki talep gÃķstergeleri talepte dengelenmenin saÄlÄąklÄą Åekilde ilerlediÄine iÅaret ediyordu. Ä°Åler yolunda gidiyordu. 36 hedefimize ulaÅacaÄÄąmÄązÄą dÞÅÞnÞyorduk. Talep daha dengeli, daha gÞçlÞ gerçekleÅti, ivmelenme oldu. SÃķzlÞ yÃķnlendirmemiz vardÄą Åubat ayÄąndan itibaren. Mart ayÄą itibariyle kompozisyonu da bizim tahminimizden daha kÃķtÞydÞ. Talep gÃķstergeleri de TÃÄ°K bu veride revizyon yaptÄą, gÃķrÞnÞm talebin daha dirençli olduÄunu ortaya koydu. Ciddi bir sÄąkÄąlaÅma oldu, talebe olumlu yansÄąyacaÄÄąnÄą dÞÅÞnÞyoruz. ilk 4 ayda 4 puana yakÄąn ilave enflasyon gerçekleÅti. 4 puana yakÄąn bozulma sÃķz konusu. Bunu tamamen telafi etmek ek sÄąkÄąlaÅtÄąrma ile dahi pek kolay gÃķzÞkmÞyor. 36’dan 38’e yapÄąlan tamamen bu sebepledir. YÞzde 36 hala bandÄąn içinde. Daha Ãķnce yaptÄąÄÄąmÄąz gibi bundan sonra da enflasyon gÃķrÞnÞmÞnde bozulma olmasÄą halinde ek sÄąkÄąlaÅtÄąrma yapmaya hazÄąrÄąz.

Merkez BankasÄą sert iniÅi gÃķze alabilecek mi? Fiyatlama davranÄąÅlarÄąnda beklediÄimiz iyileÅme olmazsa ek sÄąkÄąlaÅma yapacak mÄąsÄąnÄąz?

Ne gerekiyorsa yapmaya hazÄąrÄąz. 2023 verilerine baktÄąÄÄąmÄązda bÞyÞmenin tamamen iç talep kaynaklÄą olduÄunu gÃķsterdim. Para politikasÄąnda sÄąkÄąlaÅma yaparak talepte dengelenme ÃķngÃķrÞyoruz. SÞreç sonunda talebin dengeleneceÄini, fiyatlama davranÄąÅlarÄąnÄąn normalleÅeceÄini, enflasyonun indiÄini gÃķreceÄiz. BÞyÞme daha saÄlÄąklÄą kompozisyona kavuÅacaktÄąr.

Depo gibi kÄąsa vadeli çÃķzÞmler yerine baÅka planÄąnÄąz var mÄą?

Son dÃķnemde likidite yÃķnetimi adÄąna TL’ye ciddi bir talep var, dÃķviz biriktirdikçe swaplarÄą kapatarak gitmeye çalÄąÅtÄąk. Depo ihalelerini hemen açtÄąk. Dikkatli olmaya gayret ediyoruz. Bunun geçici olduÄunu deÄerlendiriyoruz. Bir sÞre depo ihaleleri ile devam edeceÄiz.

Tasarruflarda ilk hedef 100 milyar TL

ÐаКÐļО ÐūÐąŅазÐūО ÐēŅŅŅŅаÐļÐēаŅŅŅŅ ОаŅŅŅŅŅŅ ÐļÐ―ŅÐĩŅаКŅÐļÐļ

ÐаКÐļО ÐūÐąŅазÐūО ÐūÐ―ÐŧаÐđÐ― ŅÐļŅŅÐĩОŅ ÐŋŅÐūÐĩКŅÐļŅŅŅŅŅŅ Ņ Ð°Ð―Ð°ÐŧÐļзÐūО аКŅÐļÐēÐ―ÐūŅŅÐļ

ÐаК ŅÐūзÐīаŅŅŅŅ ŅŅÐĩÐ―Ð°ŅÐļÐļ ÐŋÐūŅŅÐĩÐąÐļŅÐĩÐŧŅŅКÐūÐģÐū КÐūÐ―ŅаКŅа

ÐаК ÐūÐ―ÐŧаÐđÐ― ŅÐļŅŅÐĩОŅ ŅÐūŅОÐļŅŅŅŅŅŅ Ņ ŅŅÐĩŅÐūО ŅÐĩаКŅÐļÐđ

ÐаКÐļО ÐūÐąŅазÐūО ŅÐĩŅ Ð―ÐūÐŧÐūÐģÐļÐļ ÐēÐŧÐļŅŅŅ Ð―Ð° ÐūÐķÐļÐīÐ°Ð―ÐļŅ ŅзÐĩŅÐūÐē

ÐÐūŅÐĩОŅ ÐūŅКŅŅŅÐūŅŅŅ ÐēаÐķÐ―Ð° ÐīÐŧŅ ŅÐŧÐĩКŅŅÐūÐ―Ð―ŅŅ ŅŅÐŧŅÐģ

Ä°srail KonsolosluÄu ÃķnÞnde çatÄąÅma Ã§ÄąktÄą! YaralÄą polislerimiz var…

ÃskÞdar Belediyesi’ne operasyon: Ãok sayÄąda gÃķzaltÄą

Ekrem Ä°mamoÄlu hakkÄąnda bir soruÅturma daha

Simge SaÄÄąn, Mustafa Ceceli, Ä°brahim Ãelikkol ve çok sayÄąda ÞnlÞ gÃķzaltÄąna alÄąndÄą

ÐаКÐļО ÐūÐąŅазÐūО ÐēŅŅŅŅаÐļÐēаŅŅŅŅ ОаŅŅŅŅŅŅ ÐļÐ―ŅÐĩŅаКŅÐļÐļ

ÐаКÐļО ÐūÐąŅазÐūО ÐūÐ―ÐŧаÐđÐ― ŅÐļŅŅÐĩОŅ ÐŋŅÐūÐĩКŅÐļŅŅŅŅŅŅ Ņ Ð°Ð―Ð°ÐŧÐļзÐūО аКŅÐļÐēÐ―ÐūŅŅÐļ

ÐаК ŅÐūзÐīаŅŅŅŅ ŅŅÐĩÐ―Ð°ŅÐļÐļ ÐŋÐūŅŅÐĩÐąÐļŅÐĩÐŧŅŅКÐūÐģÐū КÐūÐ―ŅаКŅа

ÐаК ÐūÐ―ÐŧаÐđÐ― ŅÐļŅŅÐĩОŅ ŅÐūŅОÐļŅŅŅŅŅŅ Ņ ŅŅÐĩŅÐūО ŅÐĩаКŅÐļÐđ

ÐаКÐļО ÐūÐąŅазÐūО ŅÐĩŅ Ð―ÐūÐŧÐūÐģÐļÐļ ÐēÐŧÐļŅŅŅ Ð―Ð° ÐūÐķÐļÐīÐ°Ð―ÐļŅ ŅзÐĩŅÐūÐē

ÐÐūŅÐĩОŅ ÐūŅКŅŅŅÐūŅŅŅ ÐēаÐķÐ―Ð° ÐīÐŧŅ ŅÐŧÐĩКŅŅÐūÐ―Ð―ŅŅ ŅŅÐŧŅÐģ

Ä°srail KonsolosluÄu ÃķnÞnde çatÄąÅma Ã§ÄąktÄą! YaralÄą polislerimiz var…

ÃskÞdar Belediyesi’ne operasyon: Ãok sayÄąda gÃķzaltÄą

Ekrem Ä°mamoÄlu hakkÄąnda bir soruÅturma daha

Simge SaÄÄąn, Mustafa Ceceli, Ä°brahim Ãelikkol ve çok sayÄąda ÞnlÞ gÃķzaltÄąna alÄąndÄą

bursa escort gÃķrÞkle eskort gÃķrÞkle escort bayan bursa gÃķrÞkle escort bursa escort bursa escort bayan

News

News

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ekonomi

Ä°srail KonsolosluÄu ÃķnÞnde çatÄąÅma Ã§ÄąktÄą! YaralÄą polislerimiz var…

Ä°srail KonsolosluÄu ÃķnÞnde çatÄąÅma Ã§ÄąktÄą! YaralÄą polislerimiz var…

ÃskÞdar Belediyesi’ne operasyon: Ãok sayÄąda gÃķzaltÄą

ÃskÞdar Belediyesi’ne operasyon: Ãok sayÄąda gÃķzaltÄą

Ekrem Ä°mamoÄlu hakkÄąnda bir soruÅturma daha

Ekrem Ä°mamoÄlu hakkÄąnda bir soruÅturma daha

Simge SaÄÄąn, Mustafa Ceceli, Ä°brahim Ãelikkol ve çok sayÄąda ÞnlÞ gÃķzaltÄąna alÄąndÄą

Simge SaÄÄąn, Mustafa Ceceli, Ä°brahim Ãelikkol ve çok sayÄąda ÞnlÞ gÃķzaltÄąna alÄąndÄą

Bursa’nÄąn geçici baÅkan vekili belli oldu

Bursa’nÄąn geçici baÅkan vekili belli oldu

YÄąlmaz Ãzdil, SÃķzcÞ TVâden istifa etti

YÄąlmaz Ãzdil, SÃķzcÞ TVâden istifa etti

MHP, Ä°stanbul il ve ilçe teÅkilatlarÄąnÄą feshetti

MHP, Ä°stanbul il ve ilçe teÅkilatlarÄąnÄą feshetti

Bursa’nÄąn Fethinin 700. YÄąlÄą

Bursa’nÄąn Fethinin 700. YÄąlÄą

Bursaspor için tek yÞrek! Taraftar stadyuma akÄąn etti

Bursaspor için tek yÞrek! Taraftar stadyuma akÄąn etti