04 Mart 2026 itibariyle Covid-19 ile mücadelede aşılanan sayısı kişiye ulaştı.

09:42 /

Altında yükseliş sürüyor

04 Mart 2026 itibariyle Covid-19 ile mücadelede aşılanan sayısı kişiye ulaştı.

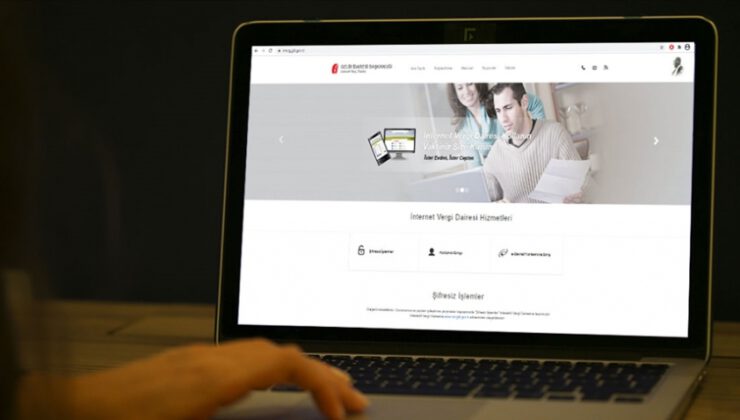

Yılbaşından itibaren devreye alınan deÄźerli konut vergisi için mükelleflerin elektronik ortamda beyanname verebilmesine iliĹźkin düzenleme Ä°nternet Vergi Dairesi’nde gerçekleĹźtirildi.

DeÄźerli konut vergisi, Türkiye sınırları içinde bulunan ve bina vergi deÄźeri 2020 yılında 5 milyon lirayı aĹźan “mesken nitelikli taşınmazlar” için verilecek.

“Mesken nitelikli taşınmazlar” ise mesken niteliÄźini haiz binalar ile birden fazla bağımsız bölümden oluĹźanlarda her bir bağımsız bölümü ifade ediyor. Bu bölümler, vergilendirme açısından ayrı ayrı deÄźerlendirilecek. Taşınmazın mesken niteliÄźini haiz olup olmadığının deÄźerlendirilmesinde, kayıtlardaki niteliÄźinin yanında fiilen kullanım durumuna da bakılacak. Bina vergi deÄźeri, taşınmazın bulunduÄźu yerdeki belediyeden ilgililerince temin edilecek.

Mükellefler, beyannamelerini, mesken nitelikli taşınmazın bulunduÄźu yerin belediyesinden alınan bina vergi deÄźerini (beyanname verilen yıl ve bir önceki yıla iliĹźkin) gösteren belgeyi ekleyerek, ilgili yılın Ĺźubat ayının 20’nci günü sonuna kadar taşınmazın bulunduÄźu yer vergi dairesine verecek.

Buna göre, bu yıla iliĹźkin beyannamelerin 20 Ĺžubat’a kadar verilmesi gerekirken, bu tarihin hafta sonuna denk gelmesi nedeniyle söz konusu süre 22 Ĺžubat Pazartesi günü dolacak.

Mükellefler, beyannamelerini elektronik ortamda kendileri gönderebilecekleri gibi, bağımsız çalışan serbest muhasebeci, serbest muhasebeci mali müĹźavir ve yeminli mali müĹźavirler ile sözleĹźme imzalayarak e-beyanname Ĺźeklinde de verebilecek. Beyannamenin elektronik ortamda verilmesi durumunda, buna eklenecek bina vergi deÄźerini gösteren belge, beyannamenin verildiÄźi tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine iletilecek.

Gelir Ä°daresi BaĹźkanlığı, kapsamdaki mesken nitelikli taşınmazlara iliĹźkin “deÄźerli konut vergisi beyannameleri”ni, elektronik ortamda vermek isteyen mükellefler için Ä°nternet Vergi Dairesinin “https://intvrg.gib.gov.tr/” sitesinde uygulamaya açtı. Beyannameler, elektronik ortamda bizzat mükellefler veya yetki almış meslek mensupları tarafından gönderilebilecek.

Beyan edilmesi gereken birden fazla deÄźerli konut vergisine tabi mesken nitelikli taşınmaza sahip olan mükellefler (tam mülkiyet, paylı mülkiyet ve intifa hakkı sahipleri), bu taşınmazların tamamı için tek beyanname verecek. El birliÄźi mülkiyete konu taşınmazlara iliĹźkin beyanlarda, her bir taşınmaz için ayrı beyanname düzenlenecek.

Değerli konut vergisi, beyannamenin verildiği yetkili vergi dairesi tarafından yıllık olarak tarh ve tahakkuk ettirilecek.

BaĹźka vergi dairesi yetki alanında yer alan taşınmazın da beyanı durumunda, beyannamenin verildiÄźi ve tahakkukların yapıldığı yetkili vergi dairesi, bu durumu, beyanname verme süresinin dolduÄźu günün ertesinden itibaren 15 gün içinde diÄźer taşınmazların bulunduÄźu yer vergi dairesine bildirecek. Tarh ve tahakkuk ettirilen vergi, ilgili yılın Ĺźubat ve aÄźustos aylarının sonuna kadar iki eĹźit taksitte ödenecek.

Ĺžubatın son gününün hafta sonuna denk gelmesi nedeniyle deÄźerli konut vergisinin ilk taksitinin 1 Mart Pazartesi gününe kadar ödenmesi gerekiyor.

Öte yandan, deÄźerli konut vergisine tabi mesken nitelikli taşınmazlardan deÄźeri 5 milyon lira ile 7,5 milyon lira arasında olanlar, 5 milyon lirayı aĹźan kısmı için binde 3 vergiye tabi olacak.

DeÄźeri 10 milyon liraya kadar olan meskenlerde vergi, 7,5 milyon lirası için 7 bin 500 lira, fazlası için binde 6 olarak uygulanacak.

DeÄźeri 10 milyon lirayı geçen meskenler, 10 milyon lirası için 22 bin 500 lira, fazlası için binde 10 vergilendirilecek.

Mesken nitelikli taşınmaza gerek paylı mülkiyet gerekse el birliÄźi mülkiyet halinde malik olunması durumunda, matrah olarak taşınmazın toplam deÄźeri esas alınacak.

Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanlar ile birden fazla mesken nitelikli taşınmazı bulunanların deÄźerli konut vergisinin konusuna giren en düĹźük deÄźerli mesken nitelikli tek taşınmazı için deÄźerli konut vergisi muafiyeti uygulanacak.

AA

MB Başkanı Ağbal yıl sonu enflasyon tahminini açıkladı

1

Ä°Ĺź dĂĽnyası 2020’ye umutla bakıyor

415758 kez okundu

1

Ä°Ĺź dĂĽnyası 2020’ye umutla bakıyor

415758 kez okundu

2

Sanayi Bakanı Müjdeyi verdi!

294987 kez okundu

2

Sanayi Bakanı Müjdeyi verdi!

294987 kez okundu

4

Gümrük alacaklarını yapılandırmaya ilişkin usul ve esaslar belli oldu

76074 kez okundu

4

Gümrük alacaklarını yapılandırmaya ilişkin usul ve esaslar belli oldu

76074 kez okundu

5

“Ekonomi Bilim Kurulu kurulsun”

75464 kez okundu

5

“Ekonomi Bilim Kurulu kurulsun”

75464 kez okundu

Bakan Şimşek: Çatışmalar, dış ticarette kısa vadeli baskı yaratabilir

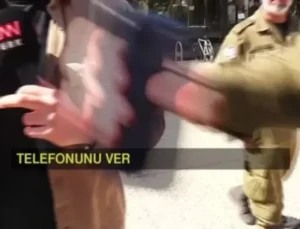

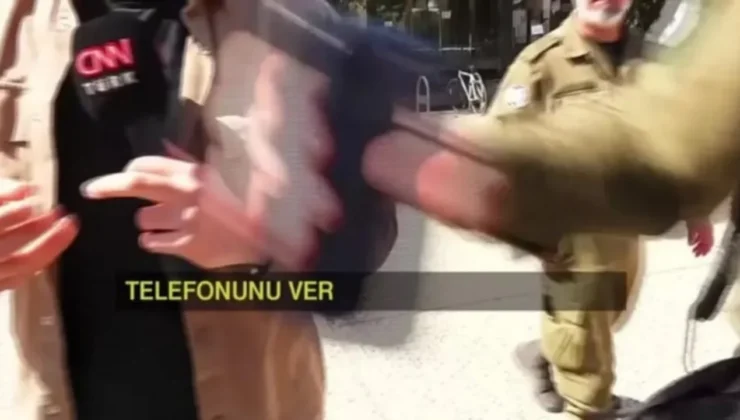

Ä°srail’de CNN TĂśRK ekibine gözaltı

Dış ticaret açığı şubatta yüzde 18,1 yükseldi

Ä°srail, LĂĽbnan’a kara harekatı baĹźlattı

Şubat ayı enflasyon verileri açıklandı

Mart ayı kira zam oranı belli oldu

ABD, 14 ĂĽlkedeki vatandaĹźlarını uyardı: “Derhal ayrılın”

Bursa’nın milletvekili sayısı arttı

Altında yükseliş sürüyor

Tutuklanan Tanju Özcan görevden uzaklaştırıldı

Bakan Şimşek: Çatışmalar, dış ticarette kısa vadeli baskı yaratabilir

Ä°srail’de CNN TĂśRK ekibine gözaltı

Dış ticaret açığı şubatta yüzde 18,1 yükseldi

Ä°srail, LĂĽbnan’a kara harekatı baĹźlattı

Şubat ayı enflasyon verileri açıklandı

Mart ayı kira zam oranı belli oldu

ABD, 14 ĂĽlkedeki vatandaĹźlarını uyardı: “Derhal ayrılın”

Bursa’nın milletvekili sayısı arttı

Altında yükseliş sürüyor

Tutuklanan Tanju Özcan görevden uzaklaştırıldı

bursa escort görükle eskort görükle escort bayan bursa görükle escort bursa escort bursa escort bayan

News

News

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

GĂĽndem

Bakan Şimşek: Çatışmalar, dış ticarette kısa vadeli baskı yaratabilir

Bakan Şimşek: Çatışmalar, dış ticarette kısa vadeli baskı yaratabilir

Ä°srail’de CNN TĂśRK ekibine gözaltı

Ä°srail’de CNN TĂśRK ekibine gözaltı

Dış ticaret açığı şubatta yüzde 18,1 yükseldi

Dış ticaret açığı şubatta yüzde 18,1 yükseldi

Ä°srail, LĂĽbnan’a kara harekatı baĹźlattı

Ä°srail, LĂĽbnan’a kara harekatı baĹźlattı

Şubat ayı enflasyon verileri açıklandı

Şubat ayı enflasyon verileri açıklandı

Mart ayı kira zam oranı belli oldu

Mart ayı kira zam oranı belli oldu

ABD, 14 ĂĽlkedeki vatandaĹźlarını uyardı: “Derhal ayrılın”

ABD, 14 ĂĽlkedeki vatandaĹźlarını uyardı: “Derhal ayrılın”

Bursa’nın milletvekili sayısı arttı

Bursa’nın milletvekili sayısı arttı

Altında yükseliş sürüyor

Altında yükseliş sürüyor

Tutuklanan Tanju Özcan görevden uzaklaştırıldı

Tutuklanan Tanju Özcan görevden uzaklaştırıldı

Ä°ran, Dubai’de ABD askerlerinin toplandığı bölgeyi vurdu;

Ä°ran, Dubai’de ABD askerlerinin toplandığı bölgeyi vurdu;

Bakan Uraloğlu açıkladı: 9 ülkeye uçuşlar iptal edildi

Bakan Uraloğlu açıkladı: 9 ülkeye uçuşlar iptal edildi

TĂĽrkiye’deki Amerikan askeri ĂĽssĂĽ vuruldu” iddialarına açıklama

TĂĽrkiye’deki Amerikan askeri ĂĽssĂĽ vuruldu” iddialarına açıklama

Türkiye’yi Laikleştiren Yasalar

Türkiye’yi Laikleştiren Yasalar

Kripto paraya vergi geliyor

Kripto paraya vergi geliyor