Uzun süredir odaklandığımız seçim nihayet sonuçlandı. Seçim sonrası oluşan yeni kabine ise rasyonelleşmeye odaklandığı söyledi. Sayın Mehmet Şimşek’in Hazine ve Maliye Bakanı olması ile birlikte gerçekten sıkışmış olan iş dünyasında ve piyasalarda rasyonel politikaya dönüş, olumlu bir hava yarattı. Cevdet Yılmaz ise Ekonomiden Sorumlu Cumhurbaşkanı oldu. Sayın Yılmaz’ın da Ortodoks politikalara bağlı bir iktisatçı olduğu biliniyor. Geçmiş dönem politikalarının baş aktörlerinden Şahap Kavcıoğlu görevinden alındı, yerine ise uluslararası yatırım bankalarında yöneticilik yapmış, Hafize Gaye Erkan getirildi.

Buraya kadar her şey olumluydu. Yurtdışı bağlantılı isimler, rasyonel politikalara dönüş beklentisi… Derken kafa karıştıran bir gelişme oldu. Sayın Şahap Kavcıoğlu, yani eski politikanın sembol ismi, BDDK başkanlığına atandı. BDDK’nın açılımı, Bankacılık Düzenleme ve Denetleme Kurulu. Yani bankacılık sisteminde getirilen düzenlemelerden sorumlu kurum… Geçmiş dönem bankacılık sistemi üzerinde makro ihtiyati tedbirler adı altında birçok düzenleme getirildi. Bunların birçoğunun mimarı ise Sayın Kavcıoğlu.

Böyle bir atamanının neden yapıldığı kafaları karıştırdı. İki olasılık olabilir. Birincisi her ne kadar rasyonel politikalardan vazgeçilmiş olsa da arka planda hala geri dönebilme ihtimali var. İkincisi, iktidar partisinin içinde de güç savaşları var ve bu atama bir dengeleme. Hangi olasılık olursa olsun uygulanacak para politikasının kredibilitesini sarsabilir. Nihayetinde herkesin kafasının bir yerinde Naci Ağbal dönemi var. Sayın Ağbal da Merkez Bankası Başkanlığına getirilmiş, aslında başarılı işlere de imza atmış ancak 4 ay gibi kısa bir sürede görevden alınmıştı. Üstelik Naci Ağbal döneminde 4 milyar dolar yabancı sermaye girmişti. Tabii sonrasında Türkiye’den hızlı bir yabancı sermaye çıkışı yaşandı. Yeniden böyle bir kayış olması Türkiye açısından telafi edilemeyecek etkiler yaratabilir.

Faiz kaç olmalı?

Herkes yarın yapılacak olan para politikası kurulu toplantısına odaklanmış durumda. Faizin ne kadar arttırılacağı tartışma konusu. Sayın Cumhurbaşkanı da arttırılacağının sinyalini verdi ama soru şu: ne kadar?

Çeşitli yabancı kurumlardan kendi beklentileri doğrultusunda çok farklı tahminler geliyor. Medyan tahmin 20’ler civarı. Açıkçası enflasyon beklentisinin %40’lar civarında olduğu bir ortamda faizlerin %20 olması yine çok rasyonel bir politika olmayacaktır. Keza zaten uygulanan faiz mevduatta %40’ın üstünde, kredide ise %60’ları bulabiliyor. Tabi özellikle kamu bankalarından daha düşük faizle ticari kredi bulmak mümkün, eğer selektif kredi tanımına giriyorsanız.

Şunu gözden kaçırmamakta fayda var: faiz artışı ile birlikte bazı kredilerin faizlerinde yükselişler olacak. Keza bu krediler için referans faiz oranı için belirlenen faiz oranı, politika oranına göre belirleniyor. Bunlar artacak. Kredi kartı faizlerinde artış olacak. Bankalar açısından ellerinde bulundurdukları menkul kıymetlerin bir kısmında zarar oluşabilecek ve sermayelerinde aşınma olabilecek. Yani sıkılaştırıcı politikanın etkileri hissedilecek.

Tabii burada faizin birden mi kademeli mi arttırılacağı da önemli. Eğer ani bir artış olursa bu rasyonel politikalara dönüşte kararlılığı gösterir. Politikalara ve enflasyonun düşeceğine dair güven artar, ancak bu bahsettiğim etkiler daha fazla hissedilir. Eğer kademeli bir faiz artışı olursa bu etkileri yavaş yavaş hissederiz ancak her an eski politikalara geri dönülebileceği korkusu piyasaların üzerinde olur.

Gerçekten Sayın Erkan’ın işi oldukça zor. Benim beklentim piyasaları üzmeyecek bir adım olması. Yani politika faizini %20 civarına çekmesi. Ama daha da önemli açıklanacak metinde enflasyonla mücadelede kararlı olduğunu ve de sıkılaştırmaların devam edeceğine dair vurguların yapılması.

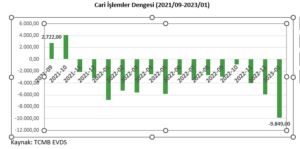

Türkiye son bir buçuk yıldır ne yazık ki dış ticarette çok iyi bir dönem geçirmiyor. Yeni ekonomi modeli kapsamında faiz indirimleri ile başlayan, önce kurun sıçramasına izin verilen sonra da tutulması ile devam eden süreçte dış ticaretimiz aslında önemli ölçüde hasar gördü. 2021 yılı Eylül ayında başlayan faiz indirimleri esnasında 2.7 milyar dolar fazla veren cari işlemler hesabı bugün (Ocak 2023) 9.48 milyar dolar cari açık veriyor. Daha da kötüsü ihracatın ithalatı karşılama oranı 2021 Eylül ayında %88.8 iken 2023 Ocak ayında %57.6’ya inmiş.

Bunun nedenlerini daha önceki yazılarımda defalarca anlatmaya çalıştım. Aslında problemin yapısal bir problem olduğunu ve de yapısal çözümler gerektirdiğini yazdım. Bu defa seçim sonrası olası senaryolara ve sonuçlarına değinmek istiyorum.

Seçim Sonrası Ortodoks Politikalara Dönüş

Seçim sonrasında hangi taraf kazanırsa kazansın Ortodoks politikalara dönülmesi olasılığı daha fazla. Zaten zorunda kalınacağını düşünüyorum. Bu da nihayetinde faizin artması anlamına geliyor. Her ne kadar bu faiz artışının hızı yavaş olsa da bir faiz artışı olasılığı artıyor. İşletme sermayesi ihtiyacı olan firmalar için bu biraz daha zorlayıcı olacak tabi.

Gelelim kur tarafına. Kurlarda son dönemde bir hareketlenme mevcut. Doların uluslararası piyasalarda değerinin bir ay öncesine göre düşmesine rağmen hem de. Bu hareketliliğin seçim yaklaştıkça artmasını beklemek gerek. Ancak seçime kadar yetecek rezerv bulunacağı kanısındayım. Kurda çok yüksek bir hareket görmesek de yavaş yavaş bir artış olması daha olası. Tabii zaten ihracatçılar uzun süredir bu “sabitimsi kur”dan şikayetçiler. Maliyetleri artıyor ancak ihracat gelirlerinin TL karşılığı değişmiyor. Bir miktar onları da rahatlatmak adına yükselmesine izin verilmek isteniyor olabilir.

Ancak seçimlerden sonra hangi ittifakın kazandığından bağımsız olarak kurun artacağını söyleyebiliriz. Mevcut iktidarın devam etmesi halinde de kuru bu seviyelerde tutmanın maliyeti artacağından kur bir noktada bırakılacaktır. Millet ittifakının kazandığı durumda ise yapılan açıklamalardan zaten böyle bir müdahaleye karşı olduklarını anlıyoruz. Yani seçim sonrasında kurun artması kaçınılmaz gibi görünüyor.

Kur arttığında ise tabii ki bir miktar ithalatta- tüketim malları ithalatında- azalış olması kaçınılmaz. Ayrıca Ortodoks politikalara dönüş sonucu faiz artacağından tüketimin ve de dolayısıyla tüketim malları ithalatı azalacaktır. Kurun artması ile birlikte bir miktar ihracatın artması da beklenir ancak bu artışın da sınırlı olacağının altını çizelim.

Dış Talep

Aslında dış ticaretimizde kurlardan daha önemli bir etken var ki o da dış talep. Yapılan uygulamalı çalışmalar dış talebin ihracat performansımızda en önemli etken olduğunu gösteriyor. Şu anda ana ihracat pazarlarımız olan Avrupa ve de ABD’de faiz artırım süreci devam ediyor. 2023 yılı IMF’nin büyüme tahminleri (Ocak 2023 tahminleri) ABD için %1.4, Avrupa için %0.7, en önemli ticaret partnerimiz Almanya için ise %0.1. Tabii bu tahminlerin bankacılıkta yaşanan sıkıntılar öncesinde yapıldığını unutmayalım. ABD ve Avrupa’da bankacılık kaynaklı krizler büyüme tahminleri üzerinde önemli bir baskı unsuru oluşturuyor. Goldman Sachs’ın yayınladığı son analizde bankacılık kaynaklı kriz sonucu kredi daralmasının büyümeyi 0.4 puan aşağı çekmesi bekleniyor. Bu da özellikle Almanya ekonomisinin daralabileceği anlamına geliyor.

Diğer taraftan Asya ekonomilerinde Çin öncülüğünde yüksek bir büyüme bekleniyor. IMF 2023’te küresel büyümenin üçte birinin Çin tarafından gerçekleştirileceğini açıkladı. Çin’in 2023’te en az %5.2 büyümesi bekleniyor. Tabii Çin’deki büyüme diğer Asya ekonomilerine de yansıyor. Çin’in %1 büyümesi Asya ekonomilerinde ortalama %0.3’lük bir büyümeyi tetikliyor. Yani bu pazarlarda talep canlı olacak. Çin maalesef bizim ihracat pazarlarımız arasında 18. sırada yer alıyor. İhracatımızın içerisindeki payı %1.3.

Özetle; seçim sonrası 2023’ün ikinci yarısında dış ticaretimizde olumlu bir tablo şu an için maalesef ki yok. Kurun yükselmesi dış ticaret dengesinde bir miktar iyileşmeye yol açsa da dış talepteki yetersizlikler bizi zorlayacak. Dış ticarette çeşitlendirmeye gitmek, azalan talebi bu yükselen pazarlarla telafi etmek daha doğru olacaktır.

Geçtiğimiz gün dış ticaret rakamları açıklandı. Rekor bir açıkla karşılaştık. Dış ticaretimiz 14.23 milyar dolar açık vermiş. İhracatımız 19.4 milyar dolar, geçen yıl Ocak ayına göre %10.3 artmış. Ama diğer tarafta ithalatımız 33.6 milyar dolar olmuş. Bu da %20.7 arttığı anlamına geliyor. İhracatın ithalatı karşılama oranı ise %57.6. Yani ihracatımızla neredeyse ithalat harcamamızın sadece yarısını karşılayabiliyoruz.

Aslında dış ticaretimizdeki bozulma yeni değil. 2021 Ekim’den beri yavaş yavaş bir bozulma dikkati çekiyor. 2022 boyunca bu bozulmayı açıklamak için Rusya-Ukrayna savaşı gibi nedenler öne sürülüyordu. Bu miktar doğruydu da. 2022 Şubat’ta başlaya Rusya-Ukrayna Savaşı nedeniyle doğalgaz, petrol ve emtia fiyatlarında sıçramalar görmüştük. Bizim gibi enerji ithalatçısı bir ülke için tabi bu dış ticarette bir bozulma anlamına geliyordu. Oysa şimdi hem petrolde hem de doğal gazda savaş öncesi fiyatlamalar düzeyine gelindi. Ama bizim açığımız artarak sürüyor…

Altın ve enerjiyi dışarıda bıraktığımızda dış ticaretimize bakalım. Yine açık 1.8 milyar dolar. İhracatın ithalatı karşılama oranı %91. Yani biz doğalgaz çıkarsak ve kendimize yeterli olsak, vatandaş belirsizlikten ve getiri arayışıyla altına hücum etmese bile, ihracatımızla ithalatımızı karşılayamıyoruz.

Neden Böyle?

Bunun için önce ihracatımızın yapısına bakalım. İhracatımızda yüksek teknolojili ürünlerin payı çok düşük. Ocak ayında imalat sanayi ihracatımızın yaklaşık %3.1’i yüksek teknolojili ürünlerden oluşuyor. Yani biz daha orta yüksek ve orta düşük teknolojili ürünler satıyoruz. Bu ürünlerde ise fiyat rekabeti çok yoğun, kâr marjları çok düşük. Daha fazla satabilmek için fiyat düşürmek zorunda kalıyor ihracatçı. Kur yükseldiği zaman hemen yabancı müşterilerden fiyat düşürme baskısı geliyor.

İhracat tarafında en önemli ticaret partnerimiz olan Avrupa’nın da resesyonun kıyısında olduğunu unutmamak gerek. Geçen hafta Eurostat’ın açıkladığına göre Avrupa’da iflas eden şirket sayısı bir önceki çeyreğe göre %26.8 artmış. Avrupa’dan gelen siparişlerde bir gerileme olduğu göze çarpıyor.

İthalat yapımız ise özellikle ara malı ve hammaddeden oluyor. Ara malı ve hammadde ithalatımızın payı %80. Bu mallar zorunlu mallar. Eğer üretmek istiyorsak bu malları almak zorundayız. Yani Türkiye’de sanayi çalışıyorsa ithalatımız artıyor. En temelde, kullandığımız elektriğin %33’ü doğal gaz santrallerinde üretiliyor ve doğal gazı ithal ediyoruz.

Ne yapmalı?

Tabii ki ihracat ve ithalatımızın yapısını değiştirmek kolay bir iş değil. Uzun vadeli bir planlama ve sanayi politikası gerektiriyor. İhracatımızın yapısını değiştirmek için inovasyonu, teknoloji üreten sanayiyi desteklemek gerek. ARGE politikamızı yeniden gözden geçirmek ve de daha etkin bir ARGE politikası şart. Enerjide dışa bağımlılığı önlemek için ise yenilenebilir enerjiyi desteklemek gerekiyor. Türkiye’nin yenilenebilir enerjide potansiyeli yüksek.

Ayrıca ihracatta çeşitlendirmeye gitmek gerek. Uzak Ülkeler Stratejisi başlatmıştık. OVP’de de yer almıştı. Ama sanıyorum bu strateji rafa kalktı. Bu stratejiyi yeniden devreye almak önemli bir başlangıç olabilir.

Bunlar kolay değil farkındayım. Ama bir yerden başlamamız da lazım. Uzun vadeli stratejik bir plan oluşturmalıyız. İskan problemleri, eğitim, altyapı hepsi bu plan dahilinde yeniden ele alınmalı.

Benjamin Franklin’in güzel bir sözü ile bitireyim;

2022 tüm dünya ekonomileri için zorlu bir yıldı. Küresel olarak enflasyonun arttığı, enflasyonla mücadele adına tüm dünyada sıkı para politikasının uygulandığı ve tabii savaşın tüm emtia fiyatlarını yükselttiği zorlu bir dönemin içinden geçtik. Peki bitti mi? Maalesef bazılarını 2023’e taşıyoruz.

Rusya-Ukrayna Savaşı

2022 Şubat’ında yani savaş daha yeni başlarken kimse savaşın bu kadar uzun sürebileceğini beklemiyordu. Ancak savaş bölgede hala devam ediyor ve 2023’te de devam edecek. Tabii bu iki ülkenin tahıl üreticisi olması gıda enflasyonu açısından önemli. Her ne kadar Türkiye’nin arabuluculuğu ile sağlanan tahıl koridoru sevkiyat sorununu çözse de taraflar çok kırılgan. En ufak bir sürtüşme bu koridorun kapanmasına neden oluyor. Ayrıca savaş ortamı bu ülkelerde ekilebilir alan problemi de yaratıyor. Yani rekolte düşüyor. Bu da küresel gıda fiyatlarında yukarı yönlü bekleyişin devam etmesine neden oluyor.

Rusya Ukrayna savaşının ardından Rusya’ya yaptırımlar emtia fiyatlarında ciddi sıçramalara neden oldu. Petrol, doğal gaz, nikel, paladyum fiyatları çok yükseldi. Şimdi bunlar geri dönse de özellikle petrol fiyatları; OPEC’in üretimi arttırıp arttırmayacağı, Rusya ve AB arasındaki gerilimlerin nasıl seyredeceği gibi faktörlere bağlı olacak.

Küresel Resesyon

2022 enflasyonla mücadele ile anılacak bir yıl olacak. FED başta olmak üzere neredeyse bütün merkez bankaları enflasyonla mücadele adına şimdiye kadar görülmemiş oranlarda ve artarda faiz artırımına gittiler. Tabii faiz artırımlarının bir sonucu da resesyon. Yani durgunluk. FED’in daha önce başlattığı 11 faiz artırım sürecinin 8’inden sonra bir resesyon görülmüş. Bugün de bunu beklemek yanlış değil. Atlantik’in diğer yakasında işler daha da karışık. Bir yandan hiç görülmediği kadar bir enflasyonla mücadele ederken diğer yandan da savaş nedeniyle yükselen enerji maliyetleri Avrupa kıtasında resesyon ihtimallerini daha da güçlendiriyor.

Çin

Çin dünyanın en kalabalık nüfusa sahip ülkesi. Covid’le uğraşmak bu ülkede tabii ki oldukça zor. Şimdiye kadar Covid’e karşı sıfır tolerans politikası yürütüyordu. Bulaşı önlemek için Covid vakası görülen bir bölgede tamamen izolasyon uyguluyor ve yayılmasını önlemeye çalışıyordu. Bu politika limanların kapanmasına, tedarik zincirlerinin sekteye uğramasına ve de küresel çapta fiyatların artmasına neden oldu. Bu politika artık hem Çin’in içinden hem de dışından tepki çekiyor. Kendi vatandaşları sosyal nedenlerle karşı çıkıyor ve artık dünyanın geri kalanı gibi normal bir hayat düzenine dönmek istiyorlar. Diğer yandan tedarik zincirinde sıkıntılar yarattığı için tüm dünyadan tepki çekiyor. Bu baskılar sonucunda şimdilik bu politikadan caymış gibi görünüyor. Ama Çin’e bu anlamda güvenmek pek de kolay değil. Keza Çin’de üretilen aşıların koruyuculuğu oldukça düşük, mRNA aşısı yok ve yaşlı nüfusu da yoğun. Covid’te yeni bir dalga tekrar kapanmalara gitmesine yol açabilir.

Türkiye

Yukarıda bahsettiğim risklerden Türkiye’nin etkilenmemesini beklemek doğru değil kuşkusuz. Rusya Ukrayna savaşında Türkiye ortada ve dengeli tavrını korumaya devam ediyor. ABD ve Avrupa tarafının Rusya’ya yaptırımlarda vites arttırması bizden de aynı tavrı beklemelerine neden olabilir. Tabii Türkiye emtia ithalatçısı bir ülke. Özellikle petrol ve doğal gaz maliyetleri bizi çok etkileyecektir. Şu anda Rusya ile doğal gaz ödemelerinin ertelenmesi konusunda bir anlaşma söz konusu. Bu olumlu. Benzer bir anlaşma petrolde fiyat indirimi şeklinde yapılabilir. Tabii ABD ile ipler gerilmezse…

Küresel resesyon, özellikle de Avrupa’nın resesyonu bizi oldukça etkileyecek. Hatta başladı bile. Tekstil sektöründe siparişlerin azaldığı haberleri geliyor. Bizim bu noktada “Uzak Ülkeler Stretejisi”ni devreye sokmamız ve de ihracat pazarlarımızı çeşitlendirmemiz gerekli.

Çin’de kapanmaların devam etmesi Türkiye açısından da fiyatların artması demek olacak. Ancak bu Türkiye için bir fırsata da dönüşebilir. Çin bu şekilde devam ederse, küresel tedarik zincirleri açısından güvenilmez bir üretim üssü olarak nitelendirilcek. Alternatif olarak Türkiye’nin de öne çıkma ihtimali var. Hem Avrupa ve Ortadoğu arasında kalan ayrıcalıklı konumu hem de AB ile olan gümrük birliği nedeniyle üretim üssü potansiyeli taşıyor. Tabii bunun için önce makroekonomik ve politik istikrarın sağlanması önemli.

Türkiye bu risk ve fırsatları görerek politika üretmeli. Ancak tabii önümüzde bu sene bir seçim var. Seçim atmosferinin bizi başka gündemlere sürükleyeceği çok açık. Umarım bir an önce bu atmosferden çıkar, silkinir, dünyada neler oluyor anlamaya çalışır ve ona göre pozisyon alırız.

TÜİK turizm istatistiklerinde güncelleme yaptığını duyurdu. Üçüncü çeyrek turizm istatistikleri de bu güncellemeye göre açıklandı. Bu yeni yapılan revizyonla birlikte yeni veri kaynakları entegre edilmiş ve metodolojik olarak iyileştirmeler yapılmış.

Peki nedir bu değişiklikler?

Turizm istatistikleri temelde çıkış yapan ziyaretçi anketleri ile yapılmaktaydı. Tabii bu anketlerdeki tutarlılık önemli bir konu oluyordu. Hatta anketlerdeki sapmalar nedeniyle turizm gelirlerinin eksik hesaplanabileceği ve net hata ve noksan en azından bir kısmının bununla alakalı olabileceği tartışılıyordu.

Yeni yöntemde bu anketler devam ediyor. Ancak bunun yanı sıra kredi kartı verilerinin sisteme entegrasyonu sağlanmış. Bankalar arası Kart Merkezi (BKM) verileri de takip ediliyor. Kredi kartı harcamalarında geçmişe doğru gidildiğinde yapılan anketlerin 2019’dan itibaren turizm gelirlerini eksik tahmin ettiği görülmüş.

Diğer bir konu da sağlık turizmi. Sağlık turizminde çıkış yapan turiste yapılan ankette turistin yaptığı harcamayı eksik beyan ettiği, sigortalar tarafından yapılan ödemelerin dikkate alınmadığı görülmüş. Bu anketler sağlık birimleri ile yapıldığında daha yüksek bir harcama olduğu görülmüş.

Benzer bir düzenleme eğitim turizmi alanında yapılmış. Eğitim için Türkiye’ye gelen öğrenciler ve onların harcamaları eğitim turizmi kapsamında ele alınmış. Bu öğrencilere de anket yapılmış. Bu da turizm rakamlarına eklenmiş.

Son olarak mülteci olarak gelen Ukraynalılar da ülkeden çıkış yapmadıkları için harcamaları turizm istatistiklerinde görülmüyor. Bu kişilerin harcamaları da anketler yapılarak belirlenmiş ve de istatistiklere işlenmiş.

Bu değişiklikler 2012’ye kadar götürülmüş. Yapılan revizyonla birlikte 10 yıllık turizm gelirinde 20 milyar dolar artış var. Bu çeyrekte ise geçen çeyreğe göre 3 milyar dolar artış söz konusu. Turizm gelirleri üçüncü çeyrekte 17 milyar dolara ulaştı. İlk dokuz ayda ise toplam 35 milyar doları buldu. Son çeyrekte bir miktar azalsa 40 milyardan fazla olacağı bir gerçek.

Bu revizyonun cari açığa da etkisi olacak kuşkusuz. Turizm ödemeler dengesinde cari işlemler hesabının alt kalemi olan hizmetler hesabında tutuluyor. Rekora koşan dış ticaret açığını bir nebze olsun azaltıyor. Yukarı yönlü bu revizyon nihayetinde cari açığa da yarayacak.

Turizm gelirleri ziyaretçi sayısı kadar artmamış…

Turizm geliri geçen yılın aynı dönemine göre %27 artmış, ancak çıkış yapan ziyaretçi sayısındaki artış daha çarpıcı %54. Bu çeyrekte Türkiye’ye 21 milyon turist gelmiş. Ancak bu turistlerin harcaması ortalama 1036 dolardan, 855 dolara düşmüş. Yani bu çeyrekte daha çok turist gelmiş ancak bu gelen turistler daha az harcayan turistler…

Nedeni çok basit Türkiye değer kaybeden TL ile bir ucuz destinasyona dönüştü. Paket turların fiyatları o ülkelerde çok cazip olmaya başladı. Keza oradaki anlaşmalı turizm şirketleri artan dolar kuru nedeniyle indirimler istediler. Dahası Almanya’nın ucuzluk marketlerinde Türkiye turlarını satıldığını gördük. Haliyle bu durumda daha dar gelirli turist ülkemize geldi ve harcaması daha az oldu. Ziyaretçi sayısına göre oranlayacak olursak 28 milyar doları aşacak bir turizm geliri olacakken turizm geliri de 17 milyar dolarda kaldı.