31 Mart 2026 itibariyle Covid-19 ile mücadelede aşılanan sayısı kişiye ulaştı.

31 Mart 2026 itibariyle Covid-19 ile mücadelede aşılanan sayısı kişiye ulaştı.

31 Ocak 2023 Salı

Gümrükten Eşya İthalatında TSE Sonucunu Etkileyecek İşlemler

Çanakkale ve Atatürk

Rusya'nın saldırısı meşru mu?

Merkez Bankası'nın Faiz Kararı Ne Olacak?

Proses Besin Nedir?

Enflasyon %20’li Düzeylere İner mi?

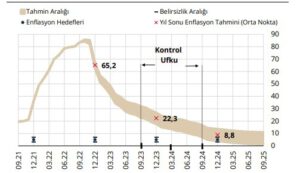

2023 Yılı Sonunda Enflasyon %20’li Düzeylere İner mi?

Merkez Bankası bu hafta 2023 yılının ilk enflasyon raporunu açıkladı. Bu enflasyon raporunda bir önceki enflasyon raporunda %22,3 olan yılsonu enflasyon tahmininde bir değişiklik yapmadan aynen sabit bıraktı. Sabit bıraktığı tek oran 2023 yılsonu tahmini değildi. Aynı zamanda bir önceki enflasyon raporunda %8,8 olan 2024 yılı sonu enflasyon tahmininde aynen sabit bırakıldığını görüyoruz.

Grafik 1. TCMB Enflasyon Tahminleri

Kaynak: TCMB

Tabi bu durumda ilk olarak akla şu soru geliyor; şu an %64,2 olan enflasyonu sene sonunda %22’ye düşürecek olan nedenler neler olacak? Merkez Bankası hem son dönemdeki enflasyondaki gerilemenin nedeni hem de önümüzdeki süreç için enflasyondaki düşme yaratacak en önemli gelişmenin resesyon fiyatlaması nedeniyle enerji ve emtia fiyatlarındaki düşüş olacak diyor. Ayrıca hem cari dengede bu yıl gerçekleşecek iyileşme hem de TCMB’nin uyguladığı liralaşma stratejisi ile kurda sağlanan istikrarın da enflasyonu düşürücü etki yaratacağını dile getiriyor. Yine TCMB Kasım ve Aralık’ta baz etkisiyle başlayan ve önümüzdeki aylarda düşmeye devam edecek olan enflasyon ile enflasyon beklentilerinde yaşanan geri çekilmenin de enflasyonu düşürmeye devam edeceğini söylüyor.

Gelelim enflasyon raporuna ilişkin piyasanın tepkisine. Piyasa bu yılsonu için açıklanan %22,3’lük enflasyon tahminini oldukça iyimser buldu diyebilirim. TCMB’nin Ocak ayı piyasa katılımcıları anketinde yılsonu enflasyon beklentisinin %32,6. Yine ülke içi birçok kurumun yılsonu enflasyon tahmininin ağırlıklı olarak %35-%40 aralığında yoğunlaştığını görüyoruz. Bu yönü itibariyle TCMB’nin %22,3’lük tahmini iyimser kalıyor. Hemen şunu da belirteyim TCMB’nin bir önceki rapordaki tahminini aynen koruması da oldukça eleştirildi. Bu noktada yaklaşık 3 aylık sürede hiç mi bir şey değişmedi de enflasyon tahmini aynen korundu şeklinde sorgulamalar olduğunu görüyoruz. Piyasaya göre enflasyon baz etkisi ile Mayıs ayı gibi %40’lara kadar gerileyebilir. Fakat sonrasında ciddi bir belirsizlik var. Bu belirsizliğin en önemli sebebi hiç kuşkusuz seçimin olması. Seçim sonrası nasıl bir ekonomi yönetimi gelecek ve nasıl politikalar uygulayacak ve yine seçim öncesi dönemde uygulanacak politikalar enflasyonu yukarı çekecek mi gibi soruların cevapları bilinmiyor. Ayrıca küresel taraf kaynaklı enerji emtia ve aynı zamanda iç kaynaklı döviz kurunun seçim sonrası nasıl bir seyir izleyeceği tam kestirilemiyor. Haliyle enflasyonun özellikle de seçim sonrası ahvalini tahmin çok kolay değil. Ama şunu söylemek yanlış olmaz, yılın ikinci yarısında enflasyon için yukarı yönlü riskler aşağı yönlü risklere göre daha ağır basıyor.

Enflasyon raporu sunumunda TCMB başkanı Şahap Kavcıoğlu’na en çok sorulan sorulardan biri seçim öncesi dönemde bir faiz indiriminin gelip gelmeyeceği oldu. Başkan bu soruya çok net cevap vermedi. Bir diğer deyişle cevabı ne tam olarak evet ne de hayırdı. Elbette netlik olmaması bir yönü itibariyle doğal bir durum aslında. Çünkü merkez bankalarının faiz artırım, faiz indirim ya da faizi sabit bırakma yönündeki kararları gelecek verilere bağlı olmalı. Ama benim sunum sırasında hissettiğim şey başkanın net cevap vermemesinin arkasında faiz indiriminin gelme ihtimalinin yüksek olması olasılığının güçlü olması yatıyor olabilir. Zaten piyasada sunum sonrasında seçim öncesinde faiz indirimi gelme olasılığını daha güçlü görmeye başladı.

TCMB Ocak ayı faiz kararını açıkladı ve piyasa beklentilerine paralel olarak politika faizini %9 düzeyinde sabit tuttu. Tabi gözler bu kez yeni faiz indirimlerinin ne zaman gelebileceğine ilişkin ipuçları için faiz karar metnindeydi. Açıkçası karar metninde ufukta yeni bir faiz indirimine ilişkin net bir söylem yok. Fakat TCMB’nin son iki aydır metninde yer verdiği “kurul, mevcut politika faizinin küresel talebe ilişkin artan riskleri dikkate alarak yeterli düzeyde olduğunu değerlendirmiştir” sözlü yönlendirmesini bu ayki metinden çıkarmış olması bazı olasılıkları tartışmaya açtı. Bu ibareden önce piyasa seçim öncesi dönemde faiz indirimi gelebileceğini çok olası görmüyordu. Fakat bu ibarenin çıkmasını bazı kesimler, TCMB yakın zamanda yani seçim öncesi dönemde faiz indirebilmek için bir nevi kendine alan yaratmak için çıkardı diye düşünler de var. Ben de açıkçası böyle düşünenlerdenim. Eğer seçim öncesi dönemde ekonomik büyüme adına işler iyi gitmez ise seçim öncesinde faiz indirimlerinin gelebileceğini düşünüyorum. Bu noktada 2 ay daha TCMB’nin bekle ve gör yapacağı ve 2 ay sonrasında işler iyi gitmez ise seçim öncesinde faiz indirimlerinin gelme ihtimalini güçlü görüyorum.

Karar metninde merak edilen bir diğer konu da liralaşma stratejisi bağlamında yeni bir makro ihtiyati adıma ilişkin ön sinyal olup olmayacağı idi. Bu noktada TCMB metinde yeni bir makroihtiyati adıma ilişkin açık bir yönlendirme yapmamış. Son aylarda yer verdiği ibare olan parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını kararlılıkla kullanmaya devam edileceğini ve fonlama kanalları başta olmak üzere tüm politika araç setini liralaşma hedefleriyle uyumlu hale getirileceğini yinelemiş. Bu noktada ben de piyasaya paralel olarak seçim öncesi dönemde liralaşma stratejisi bağlamında bankacılık sistemi üzerinden adımların gelmeye devam edeceğini ama gerekmedikçe piyasası derinden etkileyecek adımların gelmeyeceğini düşünüyorum.

Uzun süredir olduğu gibi faiz kararı ve karar metninin ülke içi fiyatlamalarda bir etkisi olmadığını gördük. Dolar/TL kuru 18.76 düzeyindeki yatay hareketine devam ediyor. Borsa tarafında da bu hafta toparlanma emareleri gördük. BİST-100 3 Ocak’ta başlayan sert düşüşüne bu hafta ara verdi ve haftayı 5490 puandan kapadı. Kapanış teknik olarak iyi sayılır. BİST-100’de 5470 üstü seviyeler son zirve olan 5710’a giden hızlı kapının açıldığı direnç. Haftalık kapanışın bu kritik direnç üstünde gerçekleşmesi olumlu. Bu hafta BİST-100 için olumlu bir hafta olabileceğini düşünüyorum. Çünkü 25 Ocak Çarşamba günü 2022 yılının 4. çeyrek bilanço sezonu başlıyor. Her ne kadar kötü gelen bilançolarda gelecek olsa da genel olarak bilançoların iyi gelmesi bekleniyor. Bilanço dönemi 14 Mart’a kadar devam edecek. Bu nedenle önümüzdeki yaklaşık 2 hafta borsa için genel olarak toparlanmanın devam edeceğini düşünüyorum. Bu arada hisse bazlı volatilitenin de yüksek olabileceği bir 15 gün bizi bekliyor olabilir. Ara ara düşüşler de borsada seçime 1-1,5 aya kadar olan süreye kadar yönün yukarı olduğunu ve seçim ile birlikte en iyi ihtimal bir bant hareketi veya olumsuz senaryo olarak düşüş süreci bizi bekliyor diye düşünüyorum.

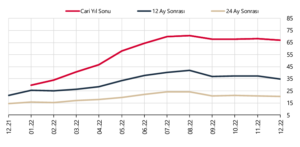

Merkez Bankası tarafından Aralık ayına ilişkin piyasa katılımcıları anketi yayınlandı. Ankette bu ay ilk olarak enflasyon tahminlerinde meydana gelen düşüş dikkat çekti. Geçtiğimiz anket döneminde %68.06 olan yılsonu enflasyon tahmini %66.8’e gerilerken 12 ay sonrası için de %37.4’ten %34.9’a gerilediği anlaşılıyor.

Aralık 2022 Piyasa Katılımcıları Anketindeki Yıllık TÜFE Beklentilerindeki Gelişmeler

Kaynak: TCMB

Enflasyon tahminlerindeki bu gerilemenin birkaç nedeni olabileceğini düşünüyorum. İlki Kasım ayında başlayan ama Aralık ve Ocak 2023’de çok daha güçlü bir biçimde ortaya çıkması beklenen baz etkileri kaynaklı olarak enflasyonda yaşanması beklenen geri çekilme. Hatırlarsak geçtiğimiz yıl Aralık ayında enflasyonda aylık artış %13,5 iken, Ocak 2023’de ise aylık artış %11,1 olarak gerçekleşmişti. Haliyle bu denli yüksek artışlar karşısında baz etkisi nedeniyle önümüzdeki 2 ay güçlü bir baz etkisi gerçekleşebilir. Enflasyon beklentilerinde düşüş beklenmesinin bir diğer nedeni de küresel çapta beklenen resesyon kaynaklı olarak emtia ve enerji fiyatlarında yaşanmaya başlanan düşüş. Bu düşüş resesyonun tam olarak küresel çapta ortaya çıkması ile daha da güçleneceği beklentisi enflasyonun maliyet kanalının azalacağı ve haliyle enflasyon düşmeye başlayacak beklentisi yaratıyor diye düşünüyorum. Enflasyon beklentilerindeki düşüşün  üçüncü nedeni de son aylarda kurda yaşanan sabit hal. Haliyle kurun sabit olacağı ve yükselmeyeceği beklentisi de kurdan enflasyona doğru geçiş etkisi yaratmayacak ve enflasyonun maliyet kanalı azalmaya başlayacak beklentisi de enflasyonun hızında düşme beklentisi yaratıyor. Hatta kur ile ilgili şöyle bir anekdot da paylaşayım; yine Aralık ayı piyasa katılımcıları anketine göre dolar/TL kuru bu anket döneminde 19.54’den 18.78’e gerilerken 12 ay sonrası içinde 23.3’den 22.7’ye gerilemiş durumda. Yani şu an için piyasa özellikle de dolar/TL’de bırakın sabit kalmayı düşme bekliyor.

Dolayısıyla tüm bu gerçekleşmelerle bu yılın sonunda enflasyonun %70 civarında gerçekleşeceğini anlıyoruz. Fakat şu an için asıl soru baz etkileri kaynaklı olarak enflasyonda ne kadar gerileme olacağı ve 2023 yılı sonunda % kaçlık bir enflasyon rakamına ulaşacağımız. Bu noktada hakim beklentiye göre baz etkileri ile birlikte Haziran dönemine kadar enflasyonun %50’li seviyelere kadar gerileyebileceği yönünde. Bu gelişmeyle yıl sonunda piyasa beklentisine göre %35 civarında enflasyonun oluşacağı. Tabi bu baz senaryoda çok önemli bir belirsizlik olduğunu da unutmamak gerektiğini düşünüyorum. O da Haziran 2023 seçimler sonrasında ekonomide nasıl bir siyasi konjonktür oluşacağı. Haliyle nasıl bir ekonomi anlayışı ile yola devam edileceği. Bu bilinmeyen senaryodaki gerçekleşmelere göre de 2023 yılı enflasyon oranının şekilleneceğini düşünüyorum. Ayrıca yılın ilk yarısında da seçim öncesi dönemde uygulamaya konabilecek beklenti üstü gevşek politikaların da enflasyonu artırma riski unutulmamalı diye düşünüyorum.

Merkez Bankası’nın son enflasyon raporunda 2023 yılında içeride ve dışarıdaki durum enflasyonu kademeli olarak düşürecek deniyor. Buna göre dışarıda resesyon kaynaklı emtia ve enerji fiyatlarındaki geri çekilmeler enflasyonun düşüş hızını azaltacak. İçeride ise uygulanan makroihtiyati politikalar üretimi artıracak ve kuru sabit tutacak. Bu iki gelişme enflasyonu düşürecek öngörüsünde bulunuluyor. Yine 2023’de enflasyonun düşmeye başlaması ile enflasyon beklentileri de düşmeye başlayacak deniyor. Haliyle içerideki bu gelişmeler enflasyonu 2023 yılı sonunda %22.3’e düşürecek beklentisi ortaya çıkıyor. Açıkçası makroihtiyati politikalarla üretimde istenen artış sağlanamayabilir. Çünkü dışarıdaki resesyon içerideki de krediye ulaşımda yaşanabilecek zorluk iç üretimi beklenenden daha fazla azaltma kabiliyetine sahip. Yine içeride baz etkileri kaynaklı enflasyon beklentilerinde bir düşme olsa da enflasyon beklentilerinde çok güçlü bir düşme yaratabilecek mi onu da çok sanmıyorum. Sözün özü 2023 yılında enflasyona dair yukarı yönlü riskler beklenenden daha fazla diye düşünüyorum.

Enflasyon Ne Zaman DĂĽĹźmeye BaĹźlayacak?

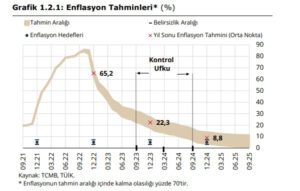

5 Kasım Pazartesi Kasım ayı enflasyon oranı açıklanacak. Bu ay başlayacak baz etkisi ile yıllık enflasyonda gerileme bekleniyor. Kasım ayı için aylık enflasyonun ortalama %3.1 olarak gerçekleşmesi beklenirken geçen ay %85.5 olan yıllık enflasyonun ise yaklaşık olarak %84.7’ye gerilemesi bekleniyor. Hatta Aralık ayında daha güçlü gerçekleşecek baz etkisi ile yıllık enflasyondaki gerilemenin çok daha güçlü ortaya çıkması bekleniyor. Bu doğrultuda Merkez Bankası bu yılın sonunda enflasyonun %65,2’ye olarak gerçekleşeceğini tahmin ediyor.  Merkez Bankası’nın yayınladığı son piyasa katılım katılımcıları anketinde de sene sonu enflasyonu %68.06 olarak açıklandı. Piyasanı genel beklentisi ise ortalama olarak bu yılı %70 enflasyon ile kapatacağımız yönünde.

Merkez Bankası’nın Son Enflasyon Raporundaki Enflasyon Tahminleri

Merkez Bankası Aralık itibariyle başlayacak dezenflasyonist sürecin yani enflasyon oranındaki azalma hızınının Aralık ve Ocak ayında oldukça hızlı olacağını, Şubat-Haziran döneminde bu hızın biraz yavaşlayarak devam edeceğini ve Haziran’dan sonra ise 2023 sonuna kadar daha yavaş hızda devam edeceği beklentisinde. Bir diğer deyişle 2023 başında enflasyonun ana eğiliminde kademeli olarak düşüş gerçekleşeceğini bekliyor. Merkez bankası ilk olarak baz etkisi kaynaklı olarak gerçekleşmesi beklenen süreci iki temel nedene bağlıyor.  İlki dış koşullar. Merkez Bankası’na göre küresel düzeyde enflasyonla mücadele kapsamında diğer ülkelerin faiz artırması finansal koşulları sıkılaştırıp ülke ekonomilerinin daralmasına neden olacak. Bu süreçte küresel talep ve arzdaki azalma emtia fiyatlarının azalmasını sağlayarak enflasyonun maliyet kanadını düşürecek. Yine küresel talepteki daralma enerji fiyatlarında çok ciddi geri çekilme yaratmasa da daha ılımlı kalmasını sağlayacak, bu da maliyetleri azaltarak enflasyonun gerilemesine neden olacak. Merkez bankası içeride yaşanacak gelişmelerin de enflasyonu düşüreceğini belirtiyor. İlk olarak içeride uygulanan makroihtiyati tedbirler ile kredi oranlarının düşeceğini bunun da üretimi artırarak enflasyonu düşürücü etki yaratacağını belirtiyor. İkinci olarak yine uygulanan makroihtiyati politikalar sayesinde kurda sağlanan stabilitenin de enflasyonu düşüreceğini dile getiriyor. Ayrıca 2023 itibariyle enflasyonun ana eğiliminde başlayan kademeli düşüş ile birlikte içeride enflasyon beklentilerinde bir azalma olacağını ve bu sayede fiyatlama davranışlarında da bir normalleşme olacağını söylüyor. Bu gelişmelerle 2023 sonunda enflasyonun %22,3 2024’te de %8,8 olarak gerçekleşeceği öngörüsünde bulunuyor.

Piyasa ise 2023 yılı sonunda enflasyonun %35-40 arasında gerçekleşeceğini düşünüyor. Çünkü piyasadaki hakim beklentiye göre içeride enflasyon beklentilerinde çok güçlü bir iyileşme çok mümkün görünmüyor. Bu nedenle enflasyonun talep tarafının güçlü olacağı beklentisi hâkim. Ayrıca enerji tarafında da çok rahatlatıcı bir gevşeme olmayabileceği de maliyet tarafını beklenenden daha güçlü kılabilir. Ayrıca her ne kadar makroihtiyati politikalarla kredi oranları düşürülmüş olsa da krediye ulaşımda ciddi sorunlar var. Bu nedenle üretimdeki artış beklenildiği kadar güçlü olmayabilir, haliyle enflasyonda düşme beklenen kadar güçlü olmayabilir. Yine konut ve gıda fiyatları yüksek kalmaya devem edecek gibi görünüyor. Özellikle konut ve kira tarafında kalıcılık yüksek olabilir. Yine seçim öncesi dönemde yurt içi genişleme de beklenti üstü olabilir. İşte bu saydığım riskler nedeniyle 2023 ve sonrasında enflasyonda bir düşme olsa da bu beklenen kadar çok hızlı olmayabilir. Bu nedenle Merkez Bankası 2023 sonunda enflasyonu %22 civarında beklerken piyasa saydığım bu riskler nedeniyle 2023 yılı sonunda enflasyonun %35-40 aralığında gerçekleşebileceğini düşünüyor.

Bu hafta Perşembe günü Merkez Bankası’nın faiz kararı var. Geçtiğimiz son aylara nazaran belki de en merak edilmeyen faiz kararı bu hafta olacak. Çünkü geçtiğimiz toplantı sonrasında TCMB önümüzdeki toplantıda da (yani bu ay için) son attığım adıma benzer bir adım atarak faiz indirimine Aralık ayı itibariyle ara vereceğim sözlü yönlendirmesini yapmıştı. Bu nedenle bu Perşembe TCMB’nin politika faizini 150 baz puan indirerek politika faizini %9’a indirmesi bekleniyor. Bu nedenle de gelecek kararın piyasa fiyatlamaları üzerinde bir etkisi olacağını düşünmüyorum. Faiz karar metninde de çok önemli bir değişiklik beklemiyorum. Ama piyasa faiz indirimi yine “ne zaman başlayabilire” yönelik bir yönlendirme olup olmadığını da elbette karar metninde arayacaktır diye düşünüyorum. Bu hafta her ne kadar Merkez Bankası’nın faizi 150 bp indireceği hâkim beklenti olsa da bazı kesimlere göre 150 bp üstünde de bir faiz indirimi gelebilir. Bu tabi bir olasılık ama ben 150 bp üzerinde bir faiz indirimi geleceğini düşünmüyorum. Merkez bankası 150 bp’lik indirimle politika faizini %9’a indirip belirli bir süre bu faiz düzeyinde kalacaktır diye düşünüyorum.

Politika faizi deyince son günlerde çokça konuşulan bir konuya da yer vermek istiyorum. Bildiğimiz gibi Merkez Bankası 2021 yılının son çeyreğinde faizi indirince artan risk primi ile beraber (risk priminin artma nedeni faizler düşünce kurun yükseleceği ve bu sayede enflasyonda da artış olacağı beklentisiydi, ki öyle de oldu) piyasa faizlerinde özellikle de ticari kredi faizlerinde çok ciddi bir artış yaşanmıştı. Bu durum Merkez Bankası’nın istediği şeyin tam tersini doğurdu. Yani Merkez Bankası faizleri düşürerek yatırımları, üretimi ve istihdamı artırmak isterken, faizleri indirdikçe piyasa faizlerinin giderek artması yatırımları ve üretimi azaltıcı bir etki doğurmaya başladı. Hatta bana kalırsa 2022 Ocak itibariyle faiz indirimine ara vermesinin en önemli nedeni de yaşanan bu süreç. Bana kalırsa Bundan dolayı da faizleri Ağustos 2022’ye kadar indirmedi, ilk indirimi Ağustos toplantısında yaptı. Tabi bu kez faiz indirimine giderken politika faizi ile piyasa faizleri arasında açılan makası daraltmak adına bir makro ihtiyati önlemde aldı. Bu önlemde bankalar eğer belirli bir faiz oranı üzerinde ticari kredi faizi verirlerse bu kez belirli bir oranda uzun vadeli menkul kıymet tutmak zorunda kalacaklar. Bu düzenleme sonrası aşağıdaki grafikten de görebileceğiniz gibi ticari kredi faizleri %35’li seviyelerden %16’lı seviyelere kadar geri çekildi. Ticari kredi faizlerindeki bu geri çekilmenin nedeni bankaların menkul kıymet tutmamak için daha düşük faiz oranından ticari kredi vermeye başlamaları.

Grafik 1. Son Dönemdeki Piyasa Faiz Oranları

Kaynak: Kıbrıs İktisatbank

Ticari kredi faizleri geri çekildi çekilmesine ama bu kez de TL’de oluşan sıkışıklık nedeni ile ticari kredi verme kapasitesi haliyle miktarı azaldı. Bu durumun yani TL’deki sıkışıklığın temel nedeni bankalar bir yandan kredi vermek için TL’ye ihtiyaç duyarlarken bir yandan da uzun vadeli menkul kıymet tutabilmek için TL’ye ihtiyaçları arttı. Hatta ellerindeki TL’nin bir kısmı ile menkul kıymet tutmaya başlayınca bu kez kredi verme olanakları da azaldı. Bu nedenle de ticari kredi faizleri düşük olsa da özel sektör bu sıkışıklık nedeniyle krediye erişimde sıkıntı yaşamaya başladı. Yani politika faizi indirimi alınan bu makro ihtiyati önlemle bile olsa çok da işe yaramış gibi görünmüyor. Üstelik yine yukarıdaki grafiği incelediğinizde çok net bir şekilde de görebileceğiniz gibi TL’de yaşanan bu sıkışma sonrasında bu kez mevduat faizleri ve ihtiyaç faizlerinde bir yükselme görmeye başladık. Haliyle Merkez Bankası her ne kadar politika faizini indirerek üretimi ve yatırımı desteklemeye çalışsa da piyasa dinamikleri gereği geçen sene olduğu gibi bu sene de istenilen sonucu elde etmek çok mümkün gibi görünmüyor.

bursa escort görükle eskort görükle escort bayan bursa görükle escort bursa escort bursa escort bayan